借金を減額する方法は4つ!あなたに適した債務整理を見つけよう!

借金を減額するには、債務整理という方法がもっともおススメです。

債務整理とは合法的に借金を減額できる手続きで、任意整理,過払い金請求,個人再生,自己破産の4つの方法があります。

すべて借金を減額するための公的な手続きなので、国も認めている制度です。

4つのどの方法も、一般的には弁護士に手続きを依頼するのが普通です。

依頼を弁護士が受任すれば、弁護士から貸金業者へ”依頼者の代理人になった”ことを通知するので、その時点で貸金業者からの借金の督促はストップします。

では、債務整理の4つの方法について、見ていきましょう。

.png)

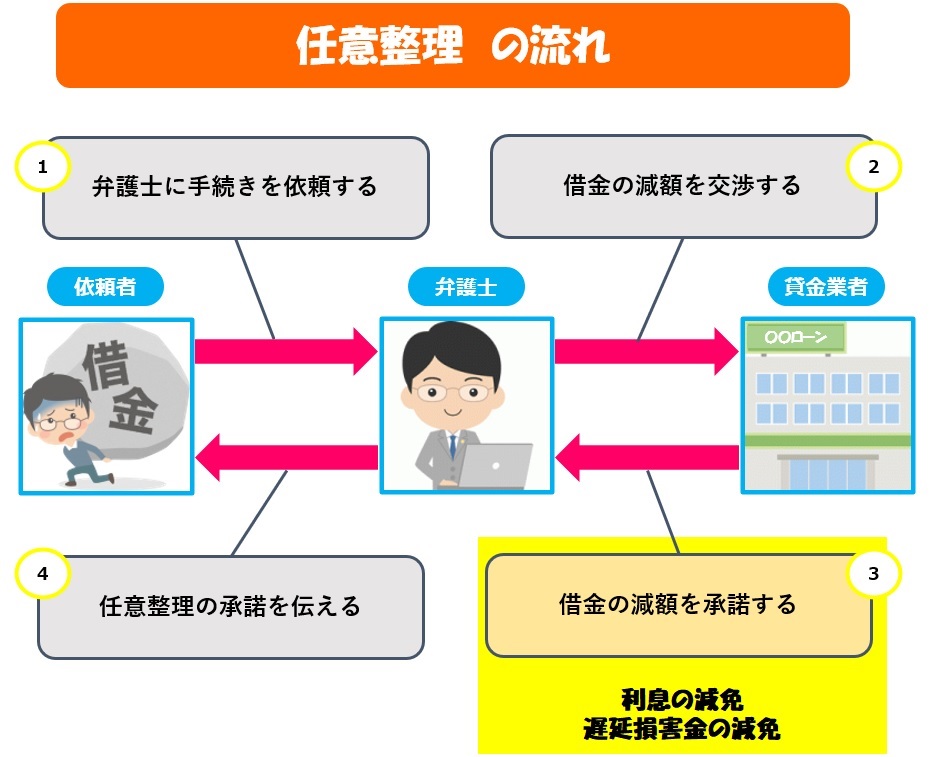

手間なしで誰にもバレずに借金を減額したい人【任意整理】

貸し手の金融業者などの債権者と交渉して、将来利息をカットしたり、

月々の返済額を減額してもらう手続きを任意整理と言います。

借り手の債務者は借金が無くなるわけではありませんが、毎月の返済がラクになります。

債務整理のなかで最も多く利用される方法です。

任意整理のメリット

債務者にとっては返済の負担が軽くなるのが最も大きなメリットですが、

ほかにも

- 任意整理の手続き開始時点から、債権者による取り立てが止まります。

- 裁判所を通さない債務整理の手続きのため、手続きにかかる費用の負担が比較的軽いです。

- 職業制限(一定の職業に就けなくなる制限)がありません。

などがあります。

任意整理のデメリット

債権者は将来利息のカットには応じてくれても、貸付金の元金を減額することには応じてくれないケースが多いです。

なので借金の元本は負債として残ることを覚悟しましょう。

また、任意整理したことにより個人信用情報に”事故情報”として登録され、およそ5年間は新たに借り入れができません。

任意整理のメリット・デメリット

| メリット | デメリット |

|

|

任意整理の手続きが向いている人とは?

- 周囲にバレずに債務整理したい人

- 長期間借り入れしている人

- 保証人を付けて借金している人

「周囲にバレずに債務整理したい人」

裁判所に行く必要がないので、家族や職場にバレるリスクは少ないです。

「長期間借り入れしている人」

任意整理開始にあたり、適正な利率による引き直し計算をします。

その結果、払い過ぎた利息は借金から差し引くので、今後の支払いを大幅に減額できることがあります。

「保証人を付けて借金している人」

ほかの債務整理の手続きは債務全体を整理するので、一部の業者を除外することはできませんが、任意整理は債務者が特定の業者だけ整理することが可能なので、保証人に迷惑がかかることを防げます。

平成22年6月17日より以前に借り入れを始めた人【過払い金請求】

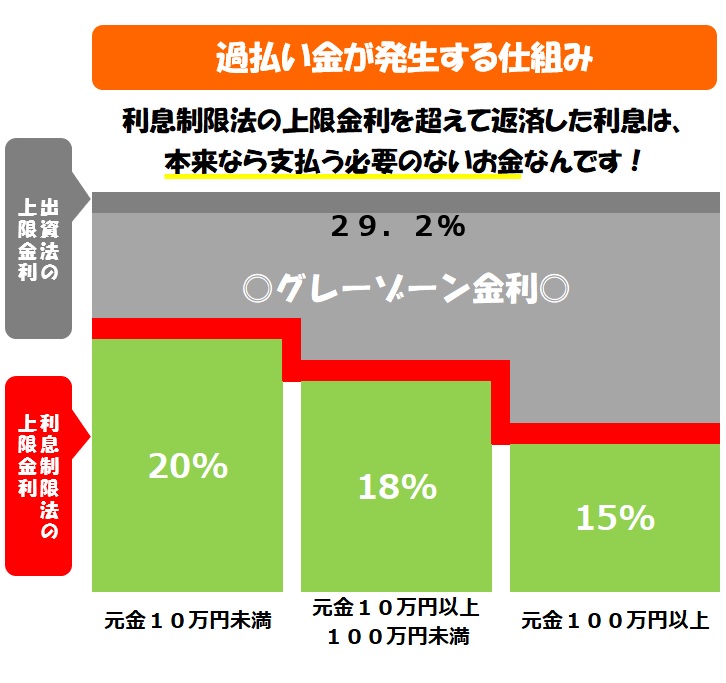

過払い金請求とは、クレジットカード会社や消費者金融から、利息制限法の上限金利(年利20%,18%,15%…元本金額によって率が異なる)を超えて返済したお金を返してもらう手続きを言います。

過払い金請求は完済で取引終了後でも、取引中でも手続きは行なえます。

仮に残債が100万円で取引中に過払い金請求を行い、100万円の過払い金があったら差し引きできるので借金が無くなります。

過払い金で残債を完済できない場合は、貸金業者は任意整理扱いとするので、個人信用情報に”事故”として登録されます。

過払い金請求のメリット

債務者にとっては払い過ぎた利息が戻ってくるのが最大のメリットですが、

ほかにも

- 過払い金によって残債を完済できたら、個人信用情報には登録されません。

- 裁判所を通さない債務整理の手続きのため、手続きにかかる費用の負担が比較的軽いです。

などがあります。

過払い金請求のデメリット

任意整理にも言えることですが、過払い金請求をした貸金業者からは、追加・新規問わず借り入れできなくなります。

債務者から過払い金請求を受けると、貸金業者は債務者の取引実績から再計算を行うので、過払い金がある/ないにかかわらず手間がかかることを嫌がって、反論してくることもあります。

過払い金請求のメリット・デメリット

| メリット | デメリット |

|

|

過払い金請求の手続きが向いている人とは?

「平成22年(2010年)頃より以前に借り入れを始めた人」…平成22年は改正貸金業法により「グレーゾーン金利」が撤廃された年です。

これより以前は「グレーゾーン金利」が活きていたため、利息制限法の上限金利を超えて利息を支払い、過払い金が発生している可能性が高いです。

複数の貸金業者と取引している債務者は、過払い金によって残債を完済できる業者にだけ手続きすることで、ブラックリストに事故情報が載ることがなく借金を減額することが可能です。

持ち家や車を残したまま、100万円以上の借金を減らしたい人【個人再生】

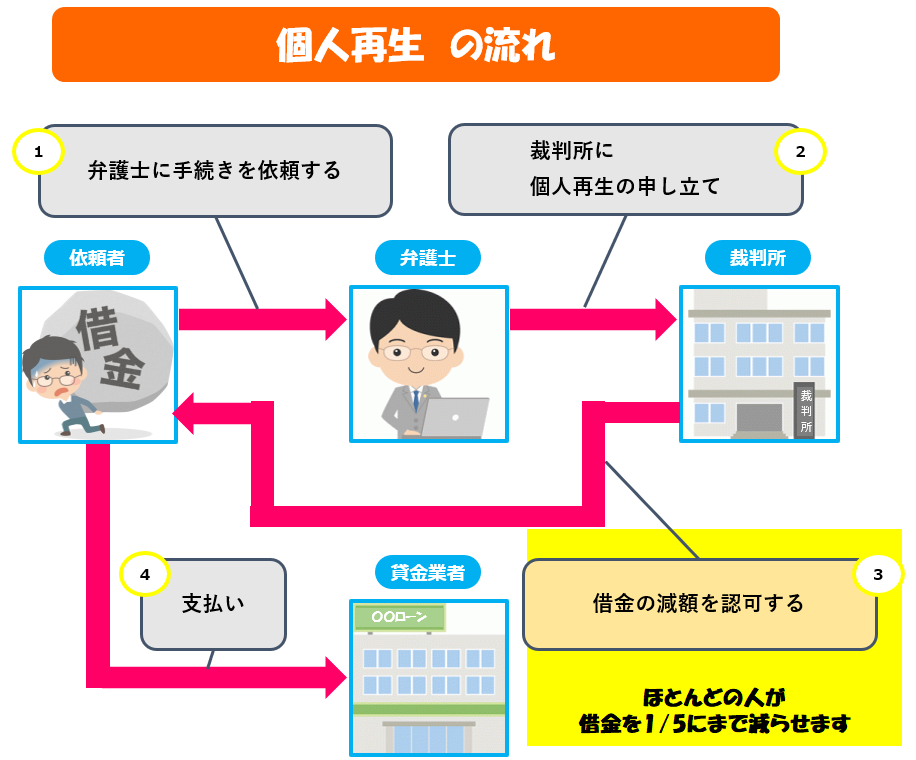

裁判所に申し立てて借金を減らす手続きの一つに、個人再生があります。

個人再生は、一般的には借金の総額を5分の1ほどに減額したあと、減額した借金をだいたい3~5年の分割で支払い、残りの債務は免除してもらうものです。

購入した住宅を手放したくないけど、債務整理したい人に向いた方法です。

個人再生のメリット

大幅に借金を減らすことが可能なこと、それになによりも「住宅ローン特例」の制度を使えば、自宅を手放さなくて済みます。

住宅を持っていなくても、必要な車は手放さなくて済む点が大きなメリットです。

個人再生のデメリット

- 個人信用情報に”事故”として登録されるので、個人再生手続き開始から5~10年間は新たに借り入れできません。

- 官報に住所と氏名が掲載されます。

- 借金がチャラになるワケではないので、一定期間返済を続ける必要があります。

個人再生のメリット・デメリット

| メリット | デメリット |

|

|

個人再生の手続きが向いている人とは?

「多額の借金がある人」・・・個人再生の手続きができるのは、「住宅ローンを除いた借金の総額が5,000万円以下」と規定されているので、この範囲で借金の金額が多い人ほど向くと言えるでしょう。

資産がない,無職で定収がなくて借金をゼロにしたい人【自己破産】

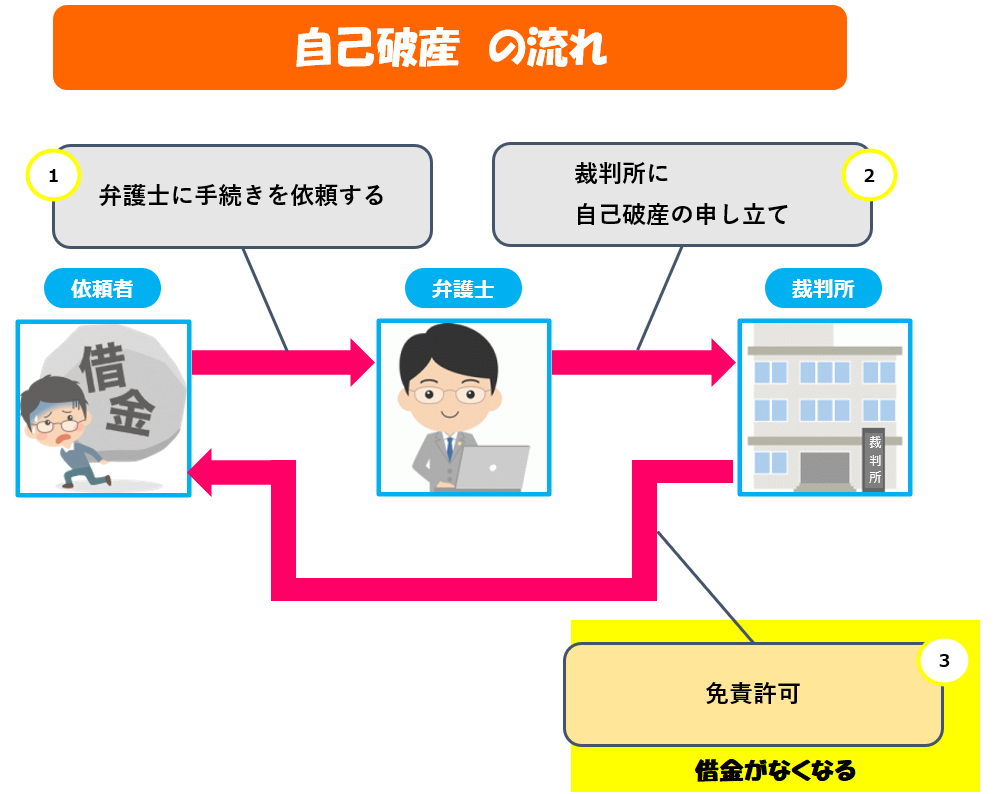

裁判所に申し立てて借金を減らす手続きの一つに、自己破産があります。

自己破産はカンタンに言えば”借金をチャラにする”方法ですが、それには裁判所から「免責許可」をもらう必要があります。

自己破産によって財産は換価処分(金銭に換えること)されてしまいますが、

高額な資産を持っていなければ借金を消すことのほうが有利なので、めぼしい財産もなく、借金帳消しの債務整理をしたい人には向いた方法です。

自己破産のメリット

すべての債務の支払い義務から免れますから、心機一転、新しい生活を始められることが、最大のメリットです。

自己破産のデメリット

- 個人信用情報に”事故”として登録されるので、自己破産手続き開始から5~10年間は新たに借り入れできません。

- 官報に住所と氏名が掲載されます。

- 借金を帳消しにする代わりに、財産が没収されます。

- 職業制限(弁護士・司法書士・保険外交員・警備員などの一定の職業に就けなくなる制限)があります。

自己破産の手続きが向いている人とは?

「収入が不安定な人」

任意整理や個人再生は、今後も返済していくために、パートでもアルバイトでも安定した収入が求められますが、自己破産は求められません。

「処分する財産<帳消しになる借金の人」

自己破産は借金を帳消しにする代わりに、財産は没収されますが、(99万円以下の現金・家財道具などは、最低限の生活を営むため残せます) 財産に較べて借金が多い人ほど、債務整理は自己破産に向きます。