このページでは「アコムからの借金の返済を、滞納するとどうなるのか?」について解説しています。

また、滞納の問題解決方法も解説していますので、ご自身の現在の状況と照らし合わせながら、最後までお読みください。

アコムで滞納!その時に起こりうること

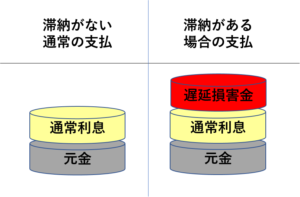

利息とさらに遅延損害金が発生する

アコムからの返済期日より支払いが遅れた場合、返済期日の翌日から遅延損害金が発生します。

遅延損害金とは、契約時に決めた返済期日までに支払いができなかったことに対する損害賠償のことです。

アコムでは支払い遅れが発生してから賠償額を決めるのではなく、あらかじめ契約時点に取り決めています。

アコムの遅延損害金は、借入残高にかかわらず年利20%です。

滞納したら借入残高にかかる通常の利息と、遅延損害金も支払わないといけません。

返済金の内訳

【遅延損害金の計算方法】

借入残高×遅延損害金年率(20%)÷365日(うるう年は366日)×支払期日の翌日からの経過日数=遅延損害金

【例】

借入残高500,000円で、滞納日数が20日経過している場合の遅延損害金額

500,000×0.2÷365×20=5,460

このように滞納の期間が長くなるほど、どんどん返済の負担が高まります。

あなた個人の信用情報に「延滞」の事故情報が載る

アコムの返済期日を延滞し支払いを滞納すると、個人信用情報に「事故情報」が記録されます。

そして事故情報が記録されてから、どこからも借入ができない「ブラックリスト状態」になるのは、「61日以上の遅延」、あるいは「3ヵ月連続の延滞あり」の時です。

アコムなどの消費者金融やクレジットカード会社、および銀行などは、貸付の審査に個人信用情報を使って調査します。

そのため個人信用情報に事故情報が記録されていると、貸金業者から新たに融資を受けようとしても審査が通りません。

また、現在借入中の貸金業者も定期的に個人信用情報を参照して調査するので、追加融資が受けられなくなります。

そしてまた、滞納を解消して元利金を完済したとして、個人信用情報の事故の記録が、即座に取り消されるかというと、そうではないのです。

信用情報機関毎の事故情報抹消までの期間

| 信用情報機関 | 遅延解消後 |

| 特定信用情報機関(CIC) | 5年 |

| 全国銀行個人信用情報センター(KSC) | 5年 |

| 株式会社日本信用情報機構(JICC) | 1年 |

大多数の貸金業者は、複数の信用情報機関に加盟しており、貸付の審査に用いているので、遅延し支払いを滞納すれば5年は借り入れができないと考えたほうがいいでしょう。

自宅・勤務先などに訪問回収(取り立て)に来られる

アコムの返済期日を延滞し支払いを滞納すると、まず、個人への電話やメールに連絡が来て、連絡が取れない場合は、自宅および勤務先へ電話が入ってきます。

自宅もしくは勤務先へかかってくる電話は、債務者本人であることを確認しない限り”アコム”などの社名は言いません。

電話連絡でも債務者が返済実行しない場合は、郵便物で「督促状」が届きます。

中身は督促状でも、表には社名がわからないように届きます。

督促状とはいえ内容は返済遅れの通知と支払いの督促なので、電話の内容と大差ありません。

それでも返済実行しない場合には、アコム社員が自宅へ訪問回収(取り立て)に来ることがあります。

アコムなどの消費者金融は、ひとりあたりの貸付額も大きくないので、コストのかかる訪問回収は極力避けます。

しかし電話,郵便物などで連絡が取れない場合、もしくは取れたとしても約束不履行が続いた場合は、「本人から『事情を訊く』という特別な理由」により、自宅への訪問回収(取り立て)があります。

ここでも債務者本人と確認しない限りは、社名や訪問意図を伏せますが、さすがに見知らぬ人が家にまで訪ねてきたら、家族はいろいろと詮索するのは間違いないでしょう。

家族に内緒で借り入れしてたとしても、ここまでくればバレてしまうことは容易に考えられるので、逃げ回ったりぜすに自ら相談を持ちかけましょう。

アコムから一括返済を求められる

アコムからの返済期日より支払いが遅れた場合、電話や普通郵便の督促が届きますが、それらを無視していると内容証明郵便で、残りの借金の一括返済請求が届きます。

借金には必ず返済期日が設けられていて、借り手(債務者)には期日まで返済の時間の猶予が与えられています。これを「期限の利益」といいます。

返済期日に支払わなかった場合、借り手は”期限の利益”を失い、貸し手(債権者=アコム)から一括返済を求められたら応じなければなりません。

契約書にも書いてあるし、契約時にアコムから説明も受けているはずです。

ただし借り手と連絡が取れて、話し合いの結果、返済する日を決めたら、あらためてその日までの期限の利益は復活するような運用なのですが、アコムからの連絡を無視していると、期限の利益は喪失したままなので、契約にのっとって残債務の一括返済を求めて来られます。

あなたの借金、減額できるかも!

滞納した時の具体的な対応策

まずはじめにアコムに相談する

返済を滞納しそうになった時、あるいは滞納してしまったあとでも、自分からアコムへ連絡しましょう。

督促の電話に対して”掛かってきてから事情を説明する”のと、”自分から掛けて事情を説明する”のではアコムに対して印象がだいぶ違います。

掛ける際の通話料負担が気になるなら、アコムは無料通話が可能なコールセンターがあるので、そこへ掛ければ通話料はかかりません。

事情を説明するのに話が長引きそうでも、通話料金のことは気にせず済みます。

返済が苦しくても「返済する意思がある」ことを伝えて、返済していける方法を相談しましょう。

直近でいつなら支払いができるかということを、はっきりと伝えることが肝心です。

そして支払える根拠(例:親族が融通してくれる,車を現金買取してもらう…など)を示せれば、なお好ましいです。

ほかの金融機関に借り入れを申し込む

返済を滞納しそうになった時、あるいは滞納してしまったあと、入ってくるお金のアテがなければ他社に借り入れ可能枠があれば、そこから借り入れてアコムの返済に充てます。

消費者金融は定期的に信用情報を取得して、顧客毎に貸付可能額を決めているので、アコムに滞納する状況であるなら他の消費者金融に貸付可能額が残っていることはあまりありえませんが、一度、あたってみましょう。

消費者金融以外の例えば銀行系カードローンは消費者金融と別の信用情報をもとに融資するので借り入れが可能なこともあります。

消費者金融も銀行系カードローンも借り入れできないなら、いわゆる「街金」や「ヤミ金」と呼ばれる非合法の貸金業者から借り入れるしかないですが、べらぼうに高い金利と元金返済を受け付けないことから借金の無間地獄に陥り、破滅への道まっしぐらなので、絶対にやめましょう。

債務整理について弁護士・司法書士に相談する

アコムの返済を滞納して、アコムから一括返済を求める督促状が届いたり、訪問回収(取り立て)を受けたりするのを防ぐには、債務整理をすることです。

債務整理には、任意整理・特定調停・個人再生・自己破産がありますが、弁護士または司法書士へ相談することで、どれにするかを決めます。

債務整理を開始すると、アコムを含む債権者から直接、連絡されてきません。

債権者からの督促が止まり、債務の返済も止めるので、生活の再建がしやすくなります。

特に債権者から財産の差し押さえを受けて、身動き取れない状態になることがないので、借金を整理する手段として有効です。

弁護士または司法書士へ相談して、債務整理を少しでも早く始めることが、借金問題解決のよりよい方法ということになります。

滞納を放っておいても借金はなくならない

滞納を放置してるとアコムから裁判に訴えられる

アコムの返済期日を延滞し支払いを滞納すると、内容証明郵便による一括返済請求も無視していると、行き着くところは債権者であるアコムから裁判を起こされてしまいます。

この裁判は「貸金請求事件」と呼ばれるもので、再三の督促に応じない債務者を被告に、債権者であるアコムが告発する(原告)ものです。

貸金請求事件はれっきとした訴訟なので、映画やテレビで見るような、裁判所の法廷で審理されます。

裁判で債務不履行の債務者に対して判決がくだされて、債務者の財産が差し押さえられます。

債務者の財産といえば、たとえば預貯金、不動産、有価証券・債券などのほか、勤務先からの給与も差し押さえの対象となります。

差し押さえを実行されると、実生活では苦労するので、この状況になる前にアコムに相談するか、弁護士・司法書士に債務整理の相談を持ちかけましょう。

勤務先に借金滞納がバレて仕事を失う

アコムから勤務先へ掛かって来る電話は、2回のタイミングがあります。

1つ目は、契約時の在籍確認です。

契約申込みの際に債務者の収入源を明らかにさせる必要がありますが、融資可能か審査のする段階で、勤務先へ電話を入れます。

ただ、借金の申し込みとはわからないように、個人名で掛けることになっています。

キチンと返済すれば、契約申込みのこのときだけ勤務先に電話がいくので、まずあなたがアコムから借金していることはバレないでしょう。

2つ目は返済を滞納して督促を受ける時です。

毎日のようにアコムからあなたの勤務先へ電話がいくので、ちょっと様子が違ってきます。

督促の場合でも債務者本人が電話に出なければ、絶対に「アコム」と社名は名乗りません。

が、毎日、勤務先へ”プライベート”の電話を掛けてくる人は、このご時世にはほぼ皆無なので、「借金の返済が滞納して督促を受けている」と比較的必然で判られます。

借金を滞納するだらしない人物だと評価されて、あなたは会社を追われることになります。

子どもが可哀想…好きなことをさせてあげられない

アコムの返済を滞納したら、信用情報機関の個人情報に「延滞事故」として記録され、他のクレジット,ローンの審査で不利になります。

もちろんその中には子どもの教育ローンも含まれます。

子どもには勉強でもスポーツでも好きなことを思い切りやってほしいし、やらせてあげたいのが親の本心でしょう。

しかしアコムなど消費者金融の返済を滞納すれば、一気に信用がなくなって、

どこからも融資を受けられなくなることがあります。

子どもがサッカーに夢中で、もっとうまくなって、将来は日本代表チームの選手になりたいという目標があったらどうでしょう。

小学生のうちからサッカー教室に通い、サッカーの名門高校・大学に進学、プロサッカー選手になって、それから日本代表選手に招集という道筋でしょう。

サッカー教室も、高校・大学でも、月謝もさることながら寮生活や遠征費など出費が嵩みます。

すべて収入から賄えれば苦労はありませんが、借金に頼ることもあるでしょうね。

そこでお金の工面ができなくて、子どもの夢や目標を諦めさせることになりかねません。

借金の滞納を放置することは、自分ひとりだけの問題ではないことをしっかり自覚しましょう。

アコムの借金を滞納する前に、少しでも早く専門家に相談を!

債務整理の手続きは、専門家に相談することが間違いないし、迅速な解決に導くカギとなります。

「でも弁護士や司法書士に相談したら、相談だけで費用がかかるのでは…?」

そう思われているあなたへ、いまは無料で相談に応じてくれる法律事務所があるんです。